今日は、財務・会計R5(再試)第7問について解説します。

C社は、定時株主総会において、繰越利益剰余金から4,000千円、その他資本剰余金から1,000千円の配当を行うことを決議した。なお、配当を行う前の資本金は22,000千円、資本準備金は1,000千円、利益準備金は1,500千円であった。

このとき、積み立てるべき法定準備金として、最も適切なものはどれか。

ア 資本準備金:100千円 利益準備金:150千円

イ 資本準備金:100千円 利益準備金:400千円

ウ 利益準備金:400千円

エ 利益準備金:500千円

解説

配当に関する問題です。

まとめシートでは、以下の通り解説しています。

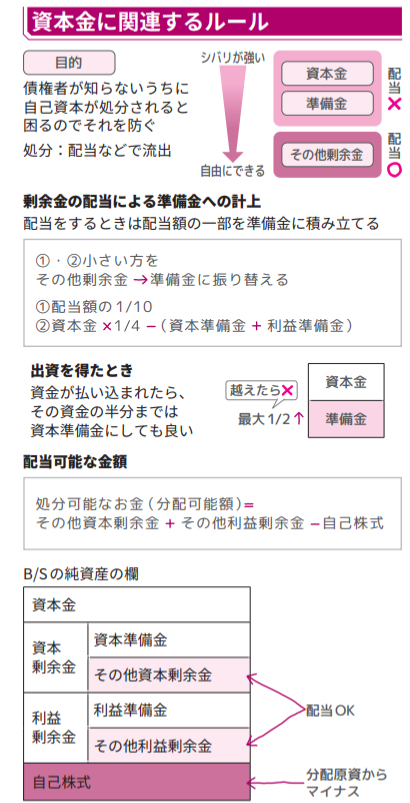

剰余金から配当を行う場合、配当額の一部を準備金に積み立てることが会社法により定められています。このとき、積み立てなければいけない金額は下記の通りです。

下記の①・②のうち小さい方をその他剰余金から準備金に振り替える

①配当額の1/10

②資本金×1/4-(資本準備金+利益準備金)

配当をその他資本剰余金から行った場合は、上記の金額を資本準備金に、その他利益剰余金から行った場合は、利益準備金に振り替える必要があります。

今回の問題に当てはめると以下のようになります。

②資本金22,000千円×1/4-(資本準備金1,000千円+利益準備金1500千円)=3,000千円

この額が基準額となります。この額になるまで配当額の1/10を準備金に積み立てることができます。

①配当額4,000千円×1/10=400千円…利益準備金へ積み立て

①配当額1,000千円×1/10=100千円…資本準備金へ積み立て

それでは選択肢をみていきましょう。

選択肢ア:誤りです。

選択肢イ:その通りです。

選択肢ウ:誤りです。

選択肢エ:誤りです。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!